网上配资知识网首选

网上配资知识网首选

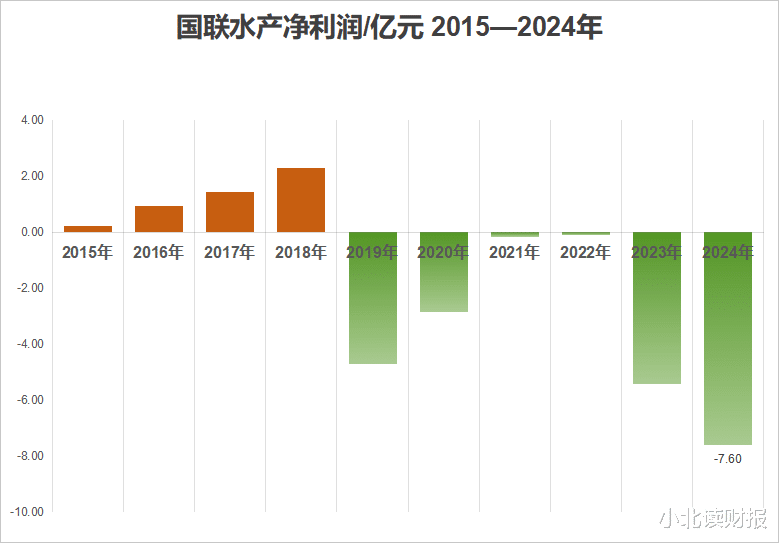

今天我们要分析的是一家净利润连续6年亏损但仍为触及退市条件的公司——国联水产;而我关注到国联水产,则是因为它的资产构成中存货较多。

就算一家公司的存货全是老酒,还是高端老酒,我们也要留意下它的存货质量,因为它的存货太多了。

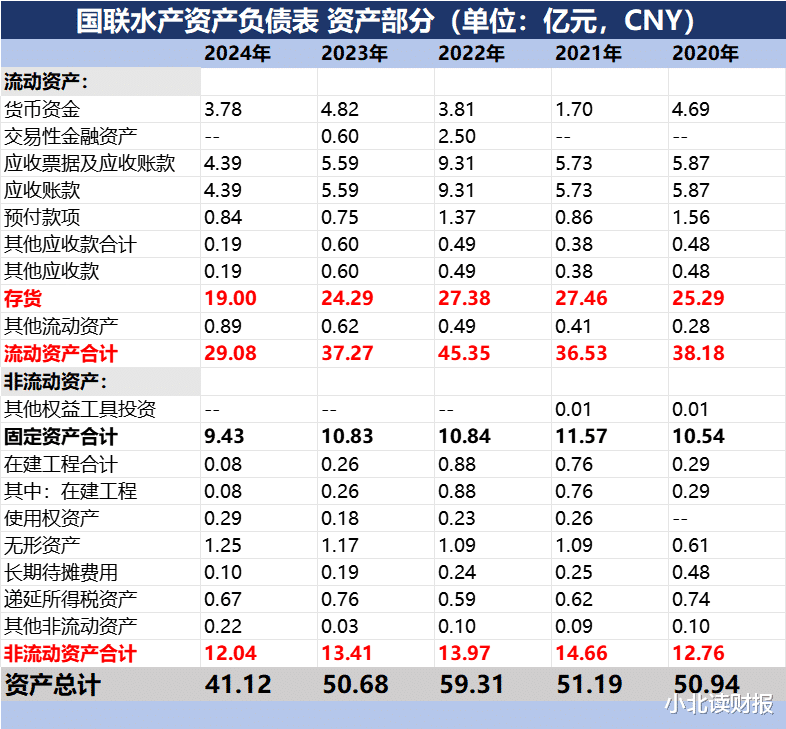

2024年国联水产流动资产29.08亿元,其中19亿元是存货;

这些存货主要是库存商品和在产品,而国联水产主要生产水产食品,比如虾仁、鱼片、牛蛙、小龙虾等。

考虑到水产品的保质期、同质化等属性,存货贬值是我们不得不考虑的问题。

国联水产这种资产构成,叫人不禁想起了獐子岛。

同样是海产品,同样是存货很多,同样是存货比固定资产多;

不同之处在于獐子岛养殖的扇贝、海参、海螺等,比国联水产的存货更难盘点;如果存货的真实性、准确性都无法核实,那么,所谓的存货贬值的核算,就更难落实了。

獐子岛扇贝来来去去,最重要意义在于告诉我们,那些存货占资产比重高的企业,特别是农林牧渔相关企业,存货多这件事情本身就意味着风险。

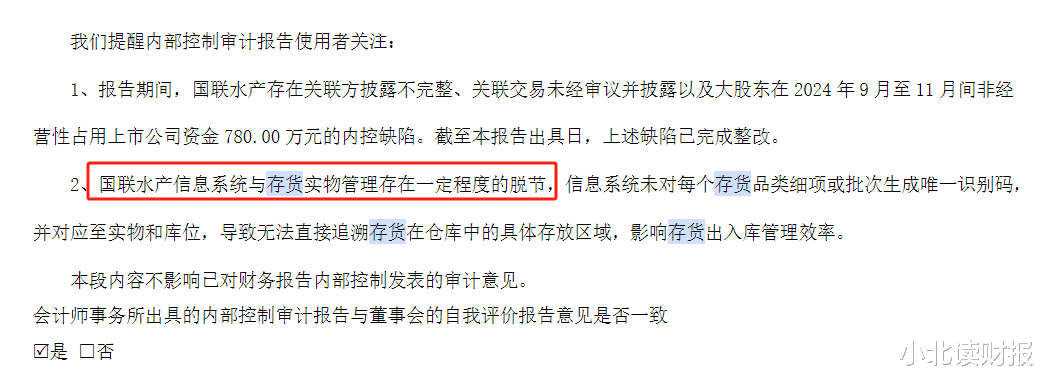

审计师在年报里指出:

国联水产信息系统与存货实物管理存在一定程度的脱节。

信息系统列出了存货品类,但是在仓库里无法追溯到存货的具体存放位置;不懂就要问呀,这跟无法准确盘点獐子岛到底有多少扇贝,有什么区别吗?

年报里给出的说法是,这种系统和实物的脱节会影响到存货出入库的管理效率;但个人觉得,公司存货盘点的真实性和准确性,才是更大的问题。

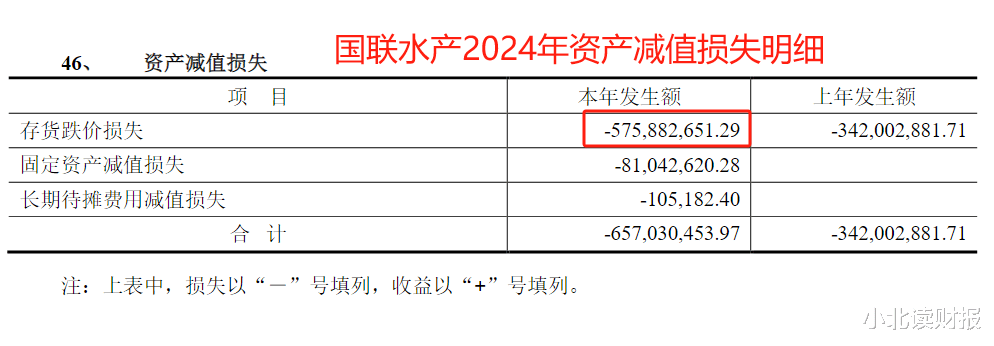

再说下存货贬值对国联水产2024年业绩的影响。

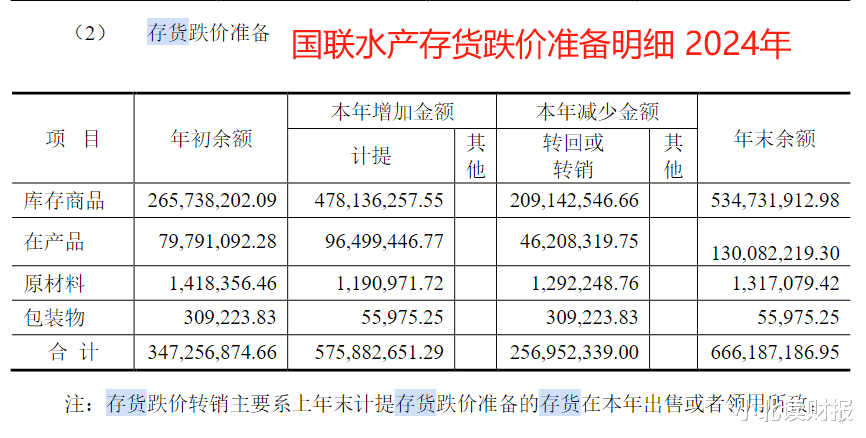

2024年国联水产存货跌价损失为5.75亿元,其中库存商品计提损失4.78亿元;

2024年国联水产净利润亏损7.6亿元,如果没有这么大额的存货贬值,公司的业绩不会这么差。

对于存货占比高的企业,我们要关注存货的真实性,还要关注存货质量,关注企业存货贬值的可能性。真是得操碎了心。

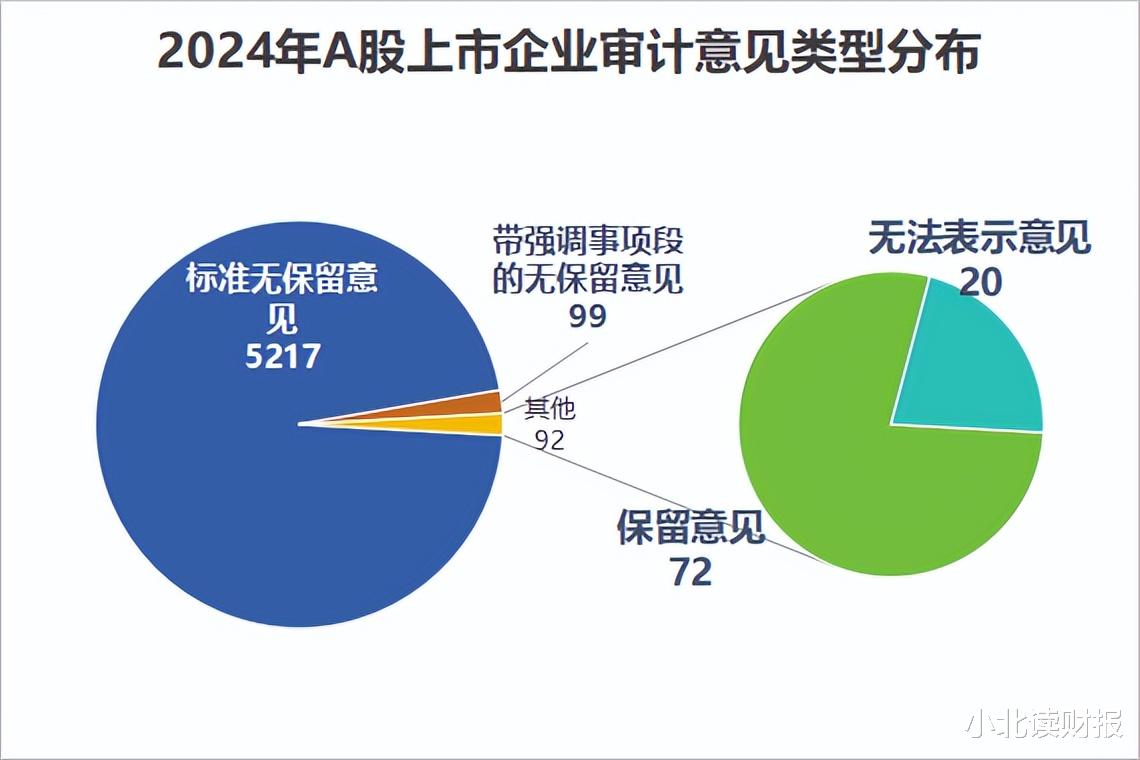

2024年国联水产的审计报告类型为带强调事项段的无保留意见。

我们提醒财务报表使用者关注,国联水产存货账面价值占资产总额比例较高,报告期内存货周转率下降幅度大;存货跌价准备持续增加,是公司持续亏损的重要影响因素。公司需要提升存货管理效率。

近5400家上市企业,只有99家公司被出具了带强调事项段的审计报告,国联水产就是其中之一。

更耐人寻味的是公司在年报开篇提到的下面这段话:

公司主营业务基本面保持稳定;

公司积极推进各业务进展;

公司所属行业发展前景广阔等等。

在公司净利润连续6年亏损下,管理层着力强调公司业务稳健、行业前景向好,其中的微妙之处,的确耐人寻味。

网上配资知识网首选

网上配资知识网首选

领航优配提示:文章来自网络,不代表本站观点。