十大正规配资平台

十大正规配资平台

海光信息吸收中科曙光与南北车合并的深度对比分析

一、相似之处:政策驱动与产业整合的双重逻辑

1. 政策推动的底层逻辑

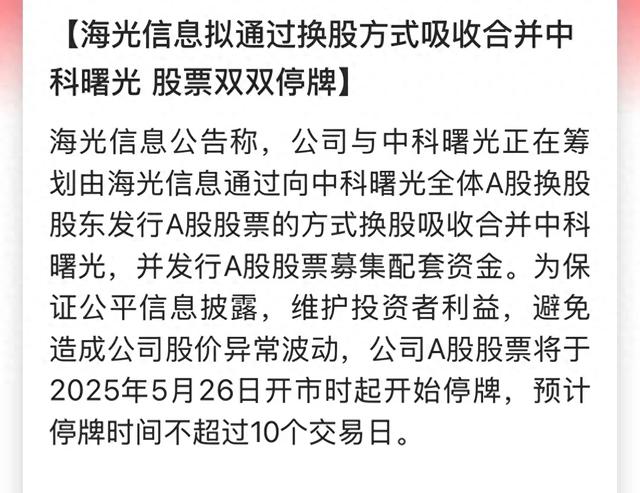

- 海光信息吸收中科曙光:2025年《上市公司重大资产重组管理办法》修订后,监管层明确通过“科创板八条”等政策鼓励科技企业并购重组,旨在加速芯片、算力等核心领域的技术整合。此次交易作为新规后首单上市公司吸收合并,凸显政策对信息技术产业链自主可控的支持导向。

- 南北车合并(2015年):源于国家“一带一路”战略对高端装备制造业的整合需求。当时南北车在海外市场存在恶性竞争,国家通过行政主导推动合并,直接促成中国中车的诞生,以集中资源参与国际竞争,避免内耗。

2. 资源协同的产业价值

- 海光信息与中科曙光:前者以国产CPU/DCU芯片设计为核心(如海光系列芯片在金融、电信领域市占率持续提升),后者在高端服务器、云计算基础设施领域占据国内头部地位(如2024年中国AI服务器市场份额超30%)。合并后可实现“芯片设计-硬件制造-系统集成”的全链条打通,例如海光芯片可直接嵌入曙光的算力中心解决方案,减少对海外技术的依赖。

- 南北车:南车以动车组技术见长,北车在机车、货车领域优势突出,合并后整合了从研发设计到制造交付的全流程资源。典型如CRH380系列动车组的技术整合,推动中国高铁标准走向海外,2024年中国中车海外订单占比已达45%,较合并前提升20个百分点。

3. 行业格局重塑效应

- 海光信息合并后,预计整体营收规模将突破500亿元(2024年海光信息营收120亿元,中科曙光280亿元),在国内算力产业链的市场份额有望超越浪潮、华为,成为兼具芯片与整机能力的龙头企业。

- 南北车合并后,中国中车迅速占据全球轨道交通装备市场35%的份额(合并前南北车合计约28%),直接对标西门子、阿尔斯通等国际巨头,2025年中标沙特麦加轻轨项目金额达120亿美元,创单项目历史新高。

二、不同之处:行业属性与战略目标的差异化路径

1. 行业背景与企业定位差异

- 信息技术领域(海光信息+中科曙光):属于技术密集型行业,合并更依赖市场机制与技术互补。海光信息作为科创板企业(市值超800亿元),其芯片技术需紧跟摩尔定律迭代,而中科曙光的客户资源(如政府、金融机构)可加速海光芯片的应用落地,二者的合并是“技术驱动+市场赋能”的市场化选择。

- 装备制造业(南北车):属于资本密集型行业,合并具有更强的国家战略属性。南北车均为央企控股(中国中车由国资委直接监管),合并前受限于地方政府利益分割,存在重复研发、价格战等问题,整合更依赖行政力量打破区域壁垒,目标是打造“国家名片”级企业。

2. 战略目标的侧重点

- 海光信息合并:核心在于“技术自主可控”与“产业链垂直整合”。例如,海光的DCU芯片(对标英伟达A100)若与曙光的液冷服务器技术结合,可直接提升国内AI算力集群的国产化率(2024年约30%),预计2026年可实现50%以上的替代率,减少对海外算力设备的依赖。

- 南北车合并:更侧重“规模效应”与“国际市场拓展”。合并后通过统一技术标准(如高铁列车网络控制系统),降低海外项目投标成本,同时借助“一带一路”政策红利,推动中国高铁标准成为国际通用标准。截至2025年,中国中车已在东南亚、非洲参与建设12条跨国铁路,带动国产装备出口额超2000亿元。

3. 合并后的挑战分化

- 海光信息面临的技术整合压力更大:芯片设计与整机制造的研发体系差异显著,需解决海光芯片与曙光现有服务器架构的兼容性问题(如指令集适配、散热设计协同),若整合不畅可能影响产品交付周期。

- 南北车合并后的管理整合更复杂:合并前南北车员工超20万人,涉及多地工厂产能调整(如关闭重复建设的机车厂),曾因人员安置问题引发部分地区抗议,最终通过国家财政补贴与产业园区转移才逐步解决。

三、历史参照与未来启示

南北车合并的经验显示,大型国企整合需配套支持十大正规配资平台,而海光信息作为市场化主体,其合并更依赖技术协同与股东利益平衡。两者的共性在于:国家战略背景下的产业整合,本质是通过“集中资源”突破关键领域的全球竞争壁垒——无论是高铁装备还是芯片算力,都是中国从“制造大国”向“科技强国”转型的核心抓手。此次海光信息吸收中科曙光能否复刻南北车的“整合奇迹”,关键在于技术融合的效率与市场需求的响应速度,而这也将成为中国科技产业并购的新标杆。

领航优配提示:文章来自网络,不代表本站观点。